حاجتنا ليقظة بنكية

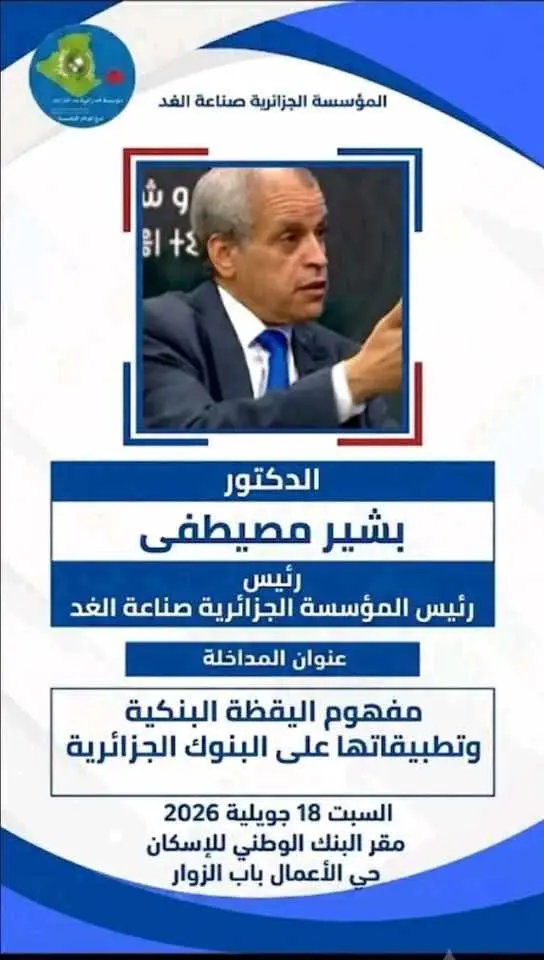

بقلم الدكتور : بشير مصيطفى وزير سابق ورئيس المؤسسة الجزائرية "صناعة الغد "

تنطلق السبت القادم بمقر البنك الوطني للاسكان بالعاصمة أعمال الندوة الوطنية الشهرية الكبرى للمؤسسة الجزائرية صناعة الغد لشهر جويلية 2026 في موضوع ( اليقظة البنكية - البنوك رافعة السيادة الاقتصادية للجزائر - رؤية استشرافية ) بمشاركة الأسرة المصرفية و المالية والمهتمين بفكرة ( استشراف الاقتصاد الوطني ).

لماذا اليقظة البنكية ؟

الانتقال من مرحلة التسيير الاداري للقطاع المصرفي بداية التسعينات كان في اجواء ضغوط اقتصادية تمثلت يومها في ديون خارجية لامست 33 مليار دولار وصعوبات في توازن الاقتصاد الكلي من حيث التضخم برقمين وعجز الميزان التجاري و ميزان المدفوعات اضافة الى حالة افلاس و تصفية الشركات العمومية ، واخيرا اشتراطات برنامج التعديل الهيكلي لصندوق النقد الدولي.

في هذه الاجواء قبل 35 سنة بدأ تحرير الاقتصاد بتعديل قانون النقد والقرض العام 1991 بما سمح بتحرير القطاع البنكي و اطلاق السوق المالي ( ماي 1993 ) و اعتماد البنوك الخاصة ثم فروع البنوك الاجنبية و تقنين عمل صناديق الاستثمار.

35 سنة كافية لتقيم اداء هذه المؤسسات ذات الطابع المصرفي والبنكي من زاوية نظر الشمول المالي ، والملاحظات الفنية عن مؤشرات الخارطة البنكية لجزائر اليوم

هي كما يلي :

ا - عدد الوكالات البنكية العمومية - وهو القطاع البنكي المسيطر - بالجزائر يلامس 1186 وكالة تمثل 20 بنكا تجاريا ما يعني مؤشر انتشار يساوي 0.77 وكالة لكل بلدية او 17 وكالة لكل ولاية او 0.02 وكالة لكل الف نسمة .

ب - وحسب مؤشر عدد الحسابات البنكية فتحصي الجزائر 13.7 مليون حساب بعملة الدينار الجزائري و 5.2 مليون بالعملة الصعبة ما يغطي معدل 25 بالمائة من البالغين اذا احتسبنا حسابات الشركات وهو مؤشر بعيد عن المعدل العالمي وهو 75 بالمائة.

هذا متوسط انتشار ضعيف لا يتناسب مع المتوسط العالمي للشمول المالي.

التطبيق الفني لليقظة البنكية

بكل منطقية اقتصادية يمكن استحداث خلية لليقظة البنكية لدى وزارة المالية او لدى بنك الجزائر تتكون من 3 فرق عمل هي :

ا - فريق تشخيص الوسط البنكي والمالي آفاق 2050.

ب - فريق جمع المعطيات والاحصائيات المالية والبنكية وتحليلها .

ج - فريق تصميم السياسات المالية والبنكية للدولة آفاق 2050 مع الاجراءات قريبة المدى .

هذا النوع من اليقظة يسمح للاقتصاد الوطني من التحرر من فائض السيولة خارج النطاق الرسمي .

حجم السيولة خارج القطاع الرسمي بالجزائر تلامس 44 الف مليار دينار - بالتقريب لدواعي غياب المنظومة الاحصائية النقدية الوطنية - ما يعني 37 بالمائة من اجمالي السيولة . هذا يعني ما يلي :

ا - حرمان البنوك من قدرة مهمة على الاقراض.

ب - المساهمة في عجز البنوك على تلبية طلبات التمويل لصالح المؤسسات والافراد.

ج - المساهمة في تفاقم رقم التضخم .

د - حرمان بنك الجزائر من تصميم السياسة النقدية المناسبة لتطور الاقتصاد.

ه - المساهمة في توسع الاقتصاد الموازي ومن ثمة تشجيع التهرب الضريبي.

و - المساهمة في اضعاف قيمة العملة الوطنية.

البنوك الجزائرية بين ضعف الادخار وزيادة الطلب الاستهلاكي.

من أبرز مشكلات البنوك الجزائرية عجزها عن تلبية الطلب على التمويل بالشكل الذي يتيح تطبيق السيادة المالية والنقدية للاقتصاد الوطني بسبب ضعف مؤشر الجاذبية تجاه العائلات والشركات .

و الأسباب في ذلك واضحة وهي :

ا - العامل السوسيولوجي المبني على الدين حيث يرى المواطنون تحريم الادخار في بنوك الفائدة ( الربا ).

ب - العامل النفسي ويعني تراجع ثقة العائلات في البنوك بسبب نقص جودة الخدمات البنكية.

ج - العامل الاقتصادي ويعني فرق التنافسية بين العائد على الادخار لدى البنوك و صناديق الادخار و العائد على توظيف الاموال في الاقتصاد الموازي و التجارة الصغيرة والمتوسطة .

و ضمن العامل الاقتصادي نجد القدرة الشراءية الضعيفة لاغلب العائلات والتي لا تسمح بالادخار حيث تنص النظرية الاقتصادية على انه كلما انخفضت القدرة الشرائية للعائلات توجهت للاستهلاك وهي نفسها نظرية ( الميل الحدي للاستهلاك ).

ونتيجة ذلك ضعف مؤشر موجودات البنوك ومن ثمة ضعف القدرة على التمويل الواسع تحفظ البنوك الجزائرية للأسباب التالية :

ا - محدودية محفظات البنوك بسبب محدودية القدرة على الاقراض نتيجة ضعف ادخار العائلات والمؤسسات .

ب - طبيعة الحسابات البنكية واغلبها حسابات جارية وليست حسابات استثمار .

ج - غياب سياسة وطنية فعالة لتأمين القروض.

د - ضعف الثقافة البنكية لدى رؤساء البنوك اي ثقافة الاستثمار المبني على المخاطرة .

ه - توسع السيولة خارج القطاع الرسمي ما ينتج قطاعا اقتصاديا منافسا قويا لقطاع البنوك من حيث أرباح و تكاليف الاستثمار .

و - ضعف ثقة البنوك في اداء المستثمرين في القطاعات عالية المخاطر بسبب عدم التحكم في ادارة المخاطر .

ز - وأخيرا حدود رأس مال البنوك والذي يتطلب الزيادة المستمرة .

حقيقة يبدو أن معيارية ( التنافسية البنكية ) لمصارفنا بشقيها العمومي تستدعي وقفة فنية ذات طابع اقتصادي هي نفسها ( وقفة اليقظة البنكية ) نتمنى أن تؤول أعمال ندوة السبت المقبل للمؤسسة الجزائرية صناعة الى تحقيقها في جسم الاقتصاد الوطني .

#نقاش_دوت_نت

موضوعات ذات صلة

التعليقات

أضف تعليقك